Risikospredning er altafgørende for din portefølje

23. august 2023

Skrevet af: Maj Bank

Det burde ikke være den store overraskelse for de fleste – spredning af risiko er helt centralt for at opnå det bedste risikojusterede afkast. Ikke desto mindre viser tal fra Danske Bank, at over 30 pct. af de danske investorer blot har en eller to aktier i porteføljen. Et studie fra CBS af Bjarne Florentsen, Jesper Rangvid med flere viser, at den lave risikospredning betyder, at danske investorer kunne øge deres afkast med 3,1 procentpoint årligt uden at påtage sig mere risiko, hvis de omlagde til en veldiversificeret portefølje. Størstedelen af de danske aktieinvestorer bør derfor få tjekket deres risikospredning.

Aktieinvestering er i stigende grad blevet mere udbredt de seneste år. Tal fra Danmarks Statistik viser, at antallet af danske aktieinvestorer steg med næsten 20 pct. mellem 2019 og 2021. Udviklingen er positiv, da investering i aktier historisk har været en af de bedste måder at forøge sin formue. Men lige så effektive aktier kan være til at øge formuen, lige så destruktive kan de være, hvis der ikke er taget højde for risikoen i porteføljen.

Pas på med kun at have få populære aktier

Et eksempel på betydningen af risiko er udviklingen i Goldman Sachs non profitable tech index, der følger nogle af de mest populære teknologiaktier under covid-nedlukningerne. Efter de initialt store stigninger faldt indekset efterfølgende med omkring 80 pct. Investerede man i dette indeks på det forkerte tidspunkt, skal porteføljen derfor stige med over 400 pct., før investeringen er tilbage i nul. Med et historisk aktieafkast på det brede MSCI World-indeks på omkring 7 pct. årligt vil det tage lidt mere end 20 år. Eksemplet illustrerer tydeligt, hvor central risikospredning er for at skabe attraktive afkast på den lange bane.

Kilde: Bloomberg.

Klassisk finansieringsteori beskriver, at risikoen i en portefølje kan mindskes ved at inkludere en aktie, som ikke svinger i præcis samme takt som de øvrige aktier i porteføljen. Inkluderes endnu en aktie, der igen ikke svinger i præcis samme takt som de resterende, vil risikoen falde yderligere. Studiet fra CBS samt en lang række internationale studier viser, at risikoreduktionen er størst, når man tilføjer aktier til en portefølje med få eksisterende aktier. Effekten bliver gradvis mindre, og de fleste teoretikere peger på, at en veldiversificeret portefølje har omkring 30 aktier – dette afhænger dog igen af, i hvor høj grad aktierne svinger i takt. De førnævnte populære teknologiaktier svinger i høj grad i takt, og derfor hjælper antallet ikke for alvor på at minimere risikoen. I stedet skal man sammensætte porteføljen med aktier i virksomheder, der dækker forskellige sektorer, geografier m.m.

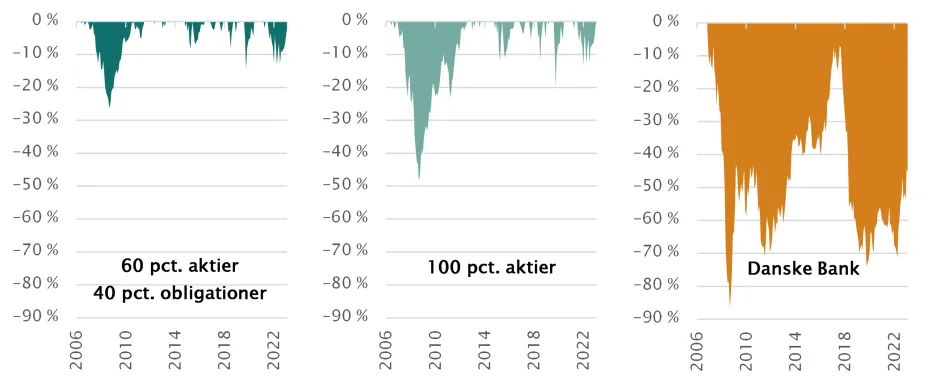

Grafen nedenfor viser historiske porteføljenedture ved forskellige porteføljesammensætninger. Her bliver det tydeligt, at havde man kun én aktie i porteføljen, havde udsvingene været større og hyppigere, end hvis man f.eks. havde investeret i det veldiversificerede MSCI World-indeks. Var man gået skridtet videre og havde inkluderet obligationer i porteføljen, viser grafen, at udsvingene igen var blevet mindre. Her er det klart, at afkastudviklingen for de tre porteføljer også har været forskellige, og i sidste ende er det ens risikoprofil, der bestemmer, hvor koncentreret ens portefølje skal være.

Den store andel af danske investorer med få aktier i porteføljen bør se mod brede markedsindeks eller investeringsforeninger for at reducere deres risiko. Mange investorer kan med fordel minimere risikoen yderligere ved at inkludere obligationer i porteføljen – og med de nuværende renteniveauer er der endda fine afkast at hente.

Kilde: Bloomberg og Maj Bank.

Tænk over, om du har den rigtige porteføljesammensætning

I Maj Bank er vi specialister i investeringsforeninger og store fortalere for, at man spreder sin risiko. Vi anbefaler derfor kun veldiversificerede porteføljer med en allokering mellem aktier, obligationer og kontraelementer via danske investeringsforeninger, som passer til den enkelte investors risikoprofil. Som studierne omtalt ovenfor viser, giver det langt det bedste risikojusterede afkast på lang sigt.

Tjek, om du har den rigtige allokering her via vores test.