Klimaaktier er igen blevet interessante

12. januar 2024

Skrevet af: Maj Bank

- En mere stabil renteudvikling er godt for klimaaktierne.

- De store investeringer i den grønne omstilling vil give virksomheder i den grønne værdikæde mulighed for at øge indtjeningen hurtigere end det brede aktiemarked.

- Historisk har store energiomstillinger betydet høje afkast for de tilknyttede sektorer.

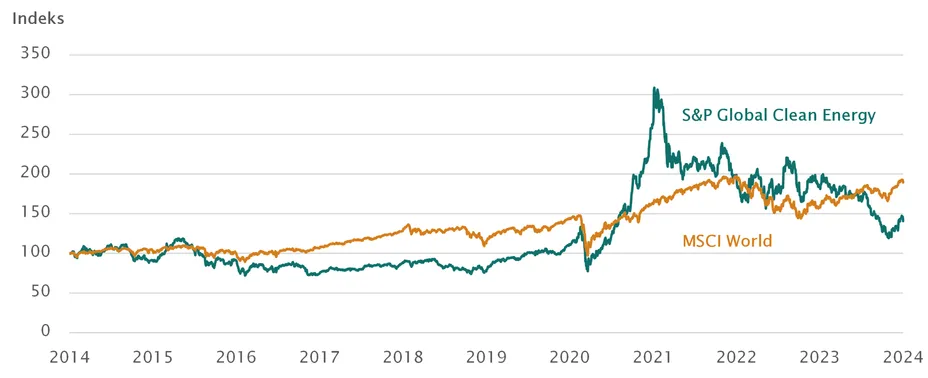

Klimaaktierne har haft et par hårde år. Siden toppen i starten af 2021 er aktiekurserne halveret. Modvinden skyldes flere faktorer. Covid-krisen og krigen i Ukraine har flyttet det politiske fokus fra grønne investeringer til militær oprustning. Samtidig steg renterne massivt i 2022 og 2023, og det dæmpede de grønne investeringer, ligesom det fik prissætningen på klimaaktier til at falde. Den store overvurdering af visse klimaaktier er derfor forsvundet. I stedet ser disse aktier som gruppe igen interessante ud.

Klimaaktierne har været kraftigt påvirket af renteudviklingen de seneste år. Først førte den meget lave rente omkring covid til massive kursstigninger, primært drevet af højere værdiansættelser, og derefter fik rentestigningerne klimaaktierne til at kollapse i 2022 og 2023. Renterne er nu toppet og vil efter vores vurdering stabilisere sig på de nuværende niveauer. Det er på den korte bane positivt for klimaaktierne, at der er kommet mere ro på rentesituationen.

Kilde: Bloomberg.

På den længere bane er klimaaktierne interessante af flere grunde. På klimatopmødet, COP28, i december blev verdens lande enige om gradvist at udfase fossile brændstoffer, men denne øvelse er langt fra gratis. Det Internationale Energiagentur, IEA, anslår, at der skal investeres omkring 5.000 mia. dollar årligt frem mod 2050 for at sikre en CO2-neutral verden. De investeringer vil give virksomheder i den grønne værdikæde mulighed for at øge indtjeningen hurtigere end det brede aktiemarked og dermed skabe attraktive afkast til investorerne.

I et historisk perspektiv har energiomstillinger, som den vi står over for nu, haft stor betydning for både sammensætningen af aktiemarkedet og afkastet for de relevante sektorer. Verden har tidligere oplevet to store energiomstillinger, først fra traditionel biomasse til kul og senere fra kul til olie og gas.

I 1835, hvor kul udgjorde omkring 5 pct. af det globale energiforbrug, fyldte aktier inden for kulindustrien omkring 2 pct. af aktiemarkedet. Da kul i 1895 stod for 50 pct. af den globale energiforsyning, var aktier inden for kulindustrien vokset til at udgøre 10 pct. af aktiemarkedet – altså en femdobling. Samme mønster gjorde sig gældende for aktier i olieindustrien. Mellem 1910 og 1970, hvor olie og gas gjorde sit indtog på energimarkedet, steg sektorens andel af aktiemarkedet fra 4 pct. til 15 pct. Grøn energi fylder i øjeblikket omkring 3 pct. af det globale aktiemarked, men hvis historien gentager sig, er det altså muligt, at andelen skal vokse til mellem 10 og 15 pct.

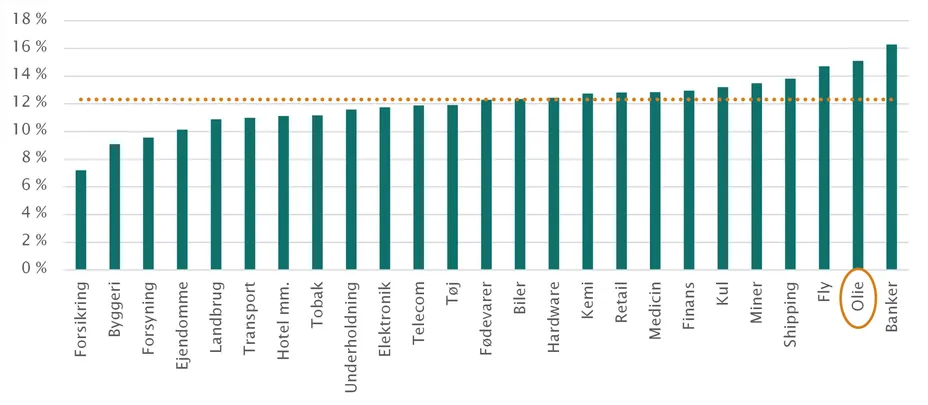

Ser man på aktieafkast, tyder det også på, at energiomstillinger har en betydning. I perioden fra 1927 til 1970, hvor oliens andel af energiforbruget steg fra 5 pct. til 30 pct., leverede et gennemsnitligt amerikansk olieselskab et årligt afkast på 15 pct. Det er klart over markedsafkastet i samme periode på 12 pct. om året i gennemsnit.

Note: Afkastene er inklusive geninvesterede nettoudbytter og baseret på en ligevægtet portefølje inden for sektorerne.

Kilder: Kenneth R. French og Maj Bank.

Både det historiske perspektiv og de strukturelle strømninger peger på, at grøn energi og de tilhørende ændringer i energiinfrastrukturen kan give interessante investeringsmuligheder. Husk, at det ikke kun er de oplagte vindere som sol- og vindselskaber, der nyder godt af investeringerne. Hele den omkringliggende værdikæde er meget interessant.

Maj Bank ser energiomstillingen som en attraktiv langsigtet investeringsmulighed, og vi mener, at man skal se på hele værdikæden, når man investerer i den grønne omstilling. Fokuserer man kun på én del af værdikæden, risikerer man at have ret i sin overordnede investeringside, men gå glip af afkastet, fordi man har investeret i den forkerte del af værdikæden. Maj Invest Net Zero 2050 er et aktieprodukt, der netop investerer ud fra denne filosofi, og flere andre Maj Invest-produkter fokuserer på investeringer i den grønne omstilling. Hvis du vil høre mere om muligheden for at få eksponering mod klimaaktier, er du velkommen til at kontakte os.

Dette materiale er udarbejdet af Maj Bank A/S ("Maj Bank"). Materialet er alene udarbejdet som informationsmateriale. Materialet er ikke et tilbud eller en opfordring til køb/salg af værdipapir, valuta eller finansielt instrument. Vi henviser til prospekt for investeringsforeninger og PRIIP KID-dokumentet, inden der træffes en investeringsbeslutning.

Materialet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Materialet er ikke investeringsrådgivning og bør ikke opfattes som sådan, materialet giver kun generelle informationer om værdipapirer, herunder investeringsbeviser. Materialets informationer kan ikke erstatte individuel professionel rådgivning.

Maj Bank og dets moderselskab samt medarbejdere i Maj Bank kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i materialet. Selskaber i Maj Invest-koncernen (herunder Maj Bank) kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i materialet, f.eks. Investeringsforeningen Maj Invest. Maj Bank har indgået samarbejdsaftaler om formidling af handel med og information om investeringsforeningsandele (herunder med Investeringsforeningen Maj Invest, Investeringsforeningen Danske Invest og Investeringsforeningen C World Wide) og Maj Bank honoreres herfor. Provision og samarbejdspartnere fremgår af Maj Banks hjemmeside.

Vurderinger i materialet er baseret på skøn og forudsætninger. En investering i værdipapirer, herunder investeringsbeviser, er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i materialet forventede. Historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.

Materialet er beskyttet af ophavsretslovgivningen i Danmark. Materialet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Banks tilladelse.”