Ratepension

- Fradrag for indbetalinger

- Økonomisk tryghed i 10-30 år

- Fleksible udbetalingsmuligheder

- Kun muligt med privat ratepension hos Maj Bank

- Kontant rente på 3 % p.a.*

Hvad er en ratepension?

En ratepension er en privat pensionsopsparing som udbetales løbende over en årrække når du går på pension og kan dermed fungere som supplement til folkepension og øvrige pensionsordninger.

En ratepension kan oprettes frem til 20 år efter, du har nået pensionsudbetalingsalderen. Du kan selv oprette en ratepension, eller du kan oprette den i samarbejde med din arbejdsgiver.

Ring til os på 33 38 97 00, hvis du vil høre mere

Fakta om ratepension

Indbetaling til ratepension:

Du kan indbetale 63.100 kr. i 2024 med fuldt skattefradrag i personlig indkomst.

Udbetaling fra ratepension:

Du kan få din ratepension udbetalt i rater i minimum 10 år og maksimum 30 år efter din pensionsudbetalingsalder. Du bestemmer selv, om udbetaling skal være hver måned eller kvartalsvis. Det er vigtigt at vurdere, hvordan udbetaling fra ratepensioner spiller sammen med dine øvrige indtægter. Udbetaling fra en ratepension kan give modregning i offentlige ydelser og folkepension.

Hæver du din ratepension, før udbetaling er begyndt, skal du betale 60 % i afgift til staten.

Din pensionsudbetalingsalder afhænger af dit fødselsår.

Udbetaling af ratepension ved død:

Dine begunstigede får din opsparing, hvis du dør, før du selv har fået udbetalt hele opsparingen.

Hvornår kan man senest oprette en ratepension?

En ratepension skal være oprettet senest 20 år før pensionsudbetalingsalderen.

Skat af afkast på en ratepension

Alt afkast beskattes med 15,3 % på en ratepension, uanset om det er fra kontantrente, aktier eller obligationer.

Investeringsmuligheder på en ratepension hos Maj Bank:

- Investeringsforeninger

- Aktier

- Obligationer

- Udvalgte ETF'er

- Konant placering med en variabel rente på 3% p.a.*(dækket ubegrænset)

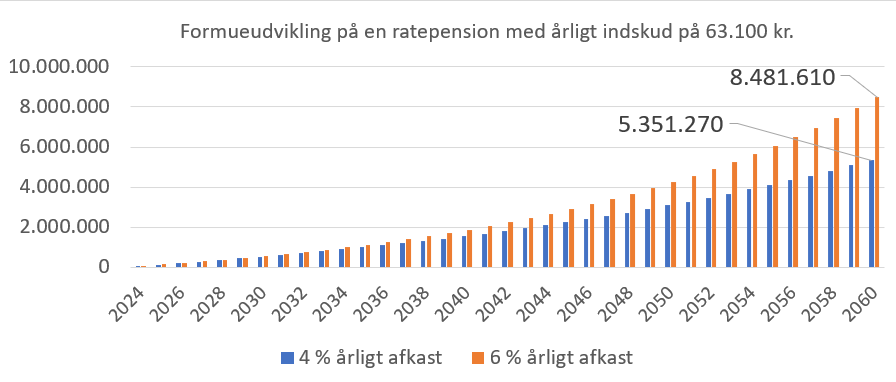

Hvor stor formue kan du have i 2060 med maksimalt årligt indskud på 63.100 kr.?

Hvad du kan opnå i afkast, betyder meget for din formue i 2060. Ud over afkast betyder omkostninger også meget, så husk altid at tjekke dine omkostninger.

Se eksemplet nedenfor, hvor vi har lavet en formueprognose ud fra to eksempler med henholdsvis 4 % i årligt afkast og 6 % i årligt afkast efter pensionsafkastskat. I eksemplet er der 3 mio. kr. ekstra i 2060. Husk altid, at historiske afkast ikke er garanti for fremtidige afkast. Formuen nedenfor er i fremtidskroner, og der er ikke taget højde for inflation og omkostninger.

Kilde: Egen tilvirkning. Årligt afkast er beregnet efter 15,3 % pensionsafkastskat. Al investering medfører risiko for tab, og historiske afkast er ingen garanti for fremtidige afkast.

Kilde: Egen tilvirkning. Årligt afkast er beregnet efter 15,3 % pensionsafkastskat. Al investering medfører risiko for tab, og historiske afkast er ingen garanti for fremtidige afkast.

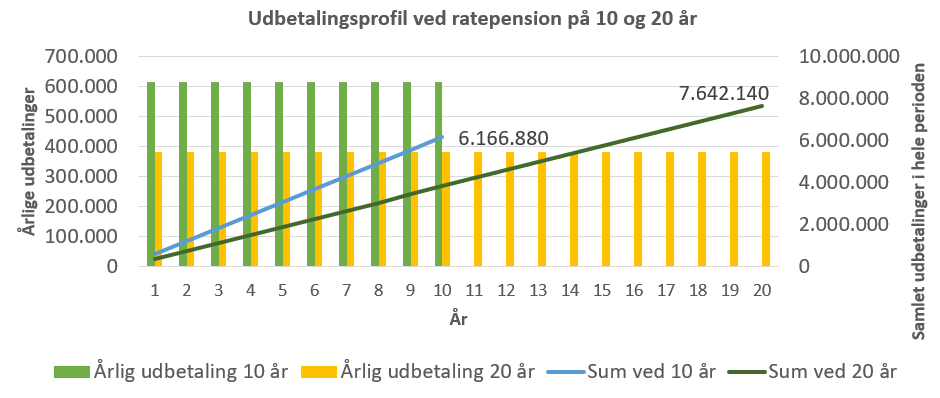

Skal din ratepension udbetales over 10 eller 20 år?

Det er meget vigtigt at tænke over, hvordan din ratepension skal udbetales. Når din ratepension skal udbetales, skal det gerne tænkes ind i sammenhæng med dine øvrige pensionsordninger og anden formue. Hvis din formue er meget stor, kan der også være en skattemæssig gevinst, hvis den deles over 20 år kontra 10 år, fordi du måske kan undgå topskat. I eksemplet nedenfor er der ca. 1,5 mio. ekstra at hente ved at strække formuen over 20 år kontra 10 år.

Det er en god ide at tjekke dine pensioner på www.pensionsinfo.dk

Forudsætninger for beregningen:

Forudsætninger for beregningen:

- Startformue ved udbetalingstidspunkt 5.000.000 kr.

- Årligt afkast efter pensionsafkastskat 5 %

- Inflation er ikke medtaget

- Der er ikke indregnet omkostninger, så afkastet i eksemplet er efter skat på 15,3 % og omkostninger

Tænk over, hvordan du bruger din ratepension:

Som de to eksempler ovenfor illustrerer, er det meget vigtigt at tænke over, om din ratepension skal udbetales over 10 eller 20 år.

Forskellen i de samlede udbetalinger er ca. 1,5 mio. kr. ekstra før skat, hvis du får din ratepension udbetalt over 20 år kontra 10 år. Hvis du vælger at strække din ratepension over 20 år, kommer der naturligvis mindre ud årligt, så du skal tjekke, om du kan leve for det mindre og måske kan bruge frie midler i stedet.

Ofte stillede spørgsmål om en ratepension (FAQ):

Hvordan udbetales en ratepension?

Ofte i ratebetalinger over 10, 20 eller 30 år. De fleste vælger en månedlig udbetalingsform.

Hvor meget må man indbetale på en ratepension?

63.100 kr. i 2024.

Hvordan beskattes en ratepension?

Løbende afkast beskattes med 15,3 %. Når en ratepension udbetales, kommer udbetaling ind som personlig indkomst, som beskattes individuelt ud fra dine indkomstforhold.

Hvornår kan en ratepension blive udbetalt?

Det afhænger af din pensionsudbetalingsalder, og hvornår den er oprettet.

Ring til os på 3338 9700

Hvis du er interesseret i at høre mere om, hvordan vi kan hjælpe dig med at investere din private ratepension.

Hos Maj Bank giver vi ikke pensionsrådgivning, men udelukkende investeringsrådgivning. Hvis du ønsker pensionsrådgivning, skal du have en ekstern rådgiver.

Ovenstående eksempler skal blot illustrere, at det er vigtigt, at man aktivt gør sig nogle overvejelser omkring sine pensionsordninger:

- Hvor stor pensionsformue har du i dag?

- Hvor stor pensionsformue ønsker du på sigt?

- Overblik over dine ordninger – www.pensionsinfo.dk

- Hvilken risiko skal du have på dine pensioner?

- Hvor stor er hele din formue?

- Hvor meget har du løbende brug for, når du skal have din pensioner udbetalt?

*Variabel rente, der følger markedsudviklingen